10 enero, 2016

Si usted es dueño o gerente de una pyme sabe muy bien cómo obtener los recursos necesarios para que su empresa marche, ¿pero sabe lo importancia de cuidar una de esas fuentes de financiación para evitar el fracaso?, probablemente en esto si hace falta un poco más de cultura gerencial.

Todas las empresas tienen 2 fuentes de financiación, una externa y otra interna; la primera seguramente es la más conocida por usted, pues comprende los dineros recibidos por entidades financieras y que genera un costo llamado interés. Por estas fuentes de financiación todas las empresas se preocupan, son cumplidas con sus pagos, se esfuerzan por respetar los plazos del crédito para evitar los días de mora y prefieren hacer otro tipo de sacrificios antes de faltar al compromiso contractual con la entidad financiera, porque conocemos las consecuencias comerciales de ello.

La financiación interna es igual de importante pero menos apreciada, comprende el aporte realizado por los socios, dueños o accionistas, las utilidades generadas por la empresa y el crédito mismo otorgado por proveedores, siendo este último respetado en casi igual medida que los créditos bancarios. Pero no sucede lo mismo con los aportes y utilidades generadas por la empresa, pues aunque deberían tener el mismo trato disciplinado en cuanto a cumplimiento y reserva absoluta, no siempre sucede así.

Lo que desconocen algunos gerentes de Pymes, es que estos recursos son más importantes que las fuentes de financiación externa por varias razones:

- Permitirán la independencia financiera de su empresa.

- Fortalecerá su estructura financiera.

- Facilitará su crecimiento y expansión.

- Incrementará su rentabilidad (por eliminar los costos de intereses).

Aunque los recursos aportados por socios y las utilidades generadas representan en algunos casos, menos presión comercial que los créditos bancarios, esto no significa que su custodia deba ser menos rigurosa o que su administración deba ser más flexible, pues por el contrario deberá serlo mucho más. Entre los errores más frecuentes que cometen los gerentes de pymes en la administración de los recursos internos tenemos:

Las personas (sobre todo los Colombianos) somos un poco impacientes, sobre todo cuando de dinero se trata. No es para menos, por lo general las PYMES en Colombia se forjan como decimos aquí: “Con las Uñas” y son muy pocos los empresarios que cuentan con dinero de sobra para invertir en el crecimiento. No obstante, este debe convertirse en la principal motivación para cuidar el capital de trabajo. Una empresa debe cumplir un proceso antes de generar beneficios para los propietarios, pues primero debe suplir las necesidades de crecimiento que garanticen su permanencia en el tiempo, por ello, el mejor momento para retirar utilidades, es cuando se haya consolidado un capital de trabajo suficiente para que la empresa pueda operar sin ningún problema, solo en ese momento, se debe pensar en retirar excedentes.

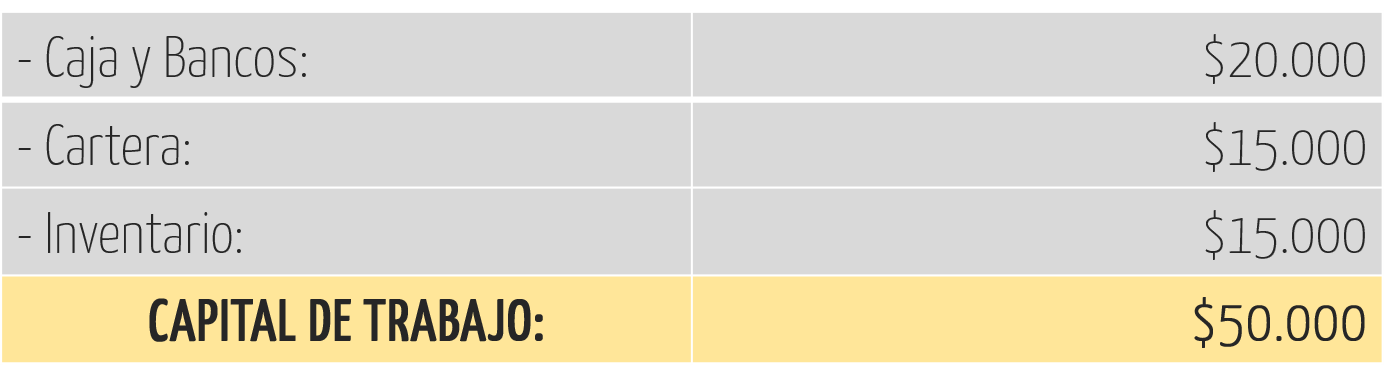

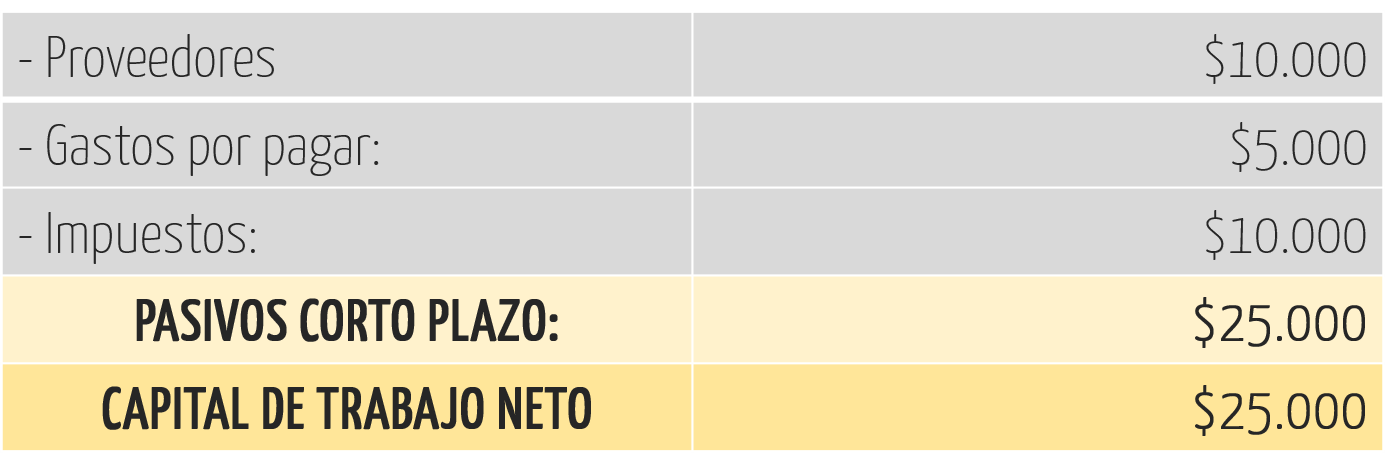

Cuando llega el momento de retirar utilidades, se debe actuar con mucha cautela para no comprometer el capital de trabajo. El monto ideal para retirar de la empresa, debe ser la diferencia entre el capital de trabajo neto operativo (dinero disponible después cubrir los pasivos y sostener los costos al menos de un periodo) y las utilidades disponibles (descontada una reserva para contingencias que debe ser del 10% de las utilidades en adelante). Si lo miramos con cifras sería así:

Este capital de Trabajo Neto, será el recurso mínimo del que usted debe disponer para garantizar que su operación no se detendrá, de manera que si usted tiene unas utilidades de $50.000, hágale una reserva para contingencias que para este caso será de un 10% ($5.000) lo cual le deja en utilidades disponibles $45.000. En circunstancias normales usted pensaría en disponer de todo ese dinero, pero nuestra sugerencia es que también deje separados $25.000 que necesita para cubrir sus pasivos de corto plazo, pues así no tendrá problemas si los clientes no le pagan, el inventario no rota o un proveedor le cancela el crédito. Ese será de alguna manera su “colchón” para problemas. Obviamente este método no considera muchos otros conceptos contables como los activos fijos y los pasivos de largo plazo, entre otros, pero de lo que se trata es de cuidar la liquidez de la empresa, lo cual a veces no sucede cuando se hace una liquidación contable en una empresa con poco patrimonio como sucede en muchas pymes.

Como usted está limitando sus utilidades y midiendo su retiro, ese dinero adicional que usted está dejando para capitalizarse, debe ser invertido en acciones que produzcan mayor capital. Las pymes muchas veces le negamos la posibilidad de crecer a la empresa, al limitar las inversiones. Los excedentes de capital se debe utilizar para: llegar a nuevos mercados, mejorar la productividad, incrementar las ventas, cambiar métodos de trabajo improductivo, etc. Todo debe apuntar al crecimiento y no solo al sostenimiento, pues en momentos utilizamos el capital para hacer día tras día lo mismo: comprar mercancía y vender mercancía; pero aunque no lo crea, esto en ocasiones es improductivo, sobre todo si no está ligado a una estrategia de crecimiento previamente diseñada.

Considere entre sus necesidades de inversión: asesoría profesional en temas que beneficien a su empresa, capacitación para usted y su equipo, implementación de nuevos procesos que mejoren la eficiencia y le brinden ventajas competitivas, etc. (Lea nuestro artículo: Tiene usted una ventaja competitiva?… Descúbrala!!). Siguiendo estos consejos encontrará en su operación la mejor fuente de financiación y se liberará poco a poco de los pasivos y además facilitará su crecimiento.

Financiar su pyme con los recursos propios es la mejor manera de hacer #fácilgerenciar. Síganos y reciba nuestros mejores consejos para usted. Es GRATIS.