20 marzo, 2015

En nuestro artículo anterior (nombre del artículo) estuvimos indicando una manera sencilla de conocer los costos que debe considerar una empresa comercial, para establecer sus precios de venta y controlar financieramente su empresa. Para ese artículo, nuestro compromiso fue tratar el tema de los costos en empresas prestadoras de servicios y efectivamente hoy hablaremos de ello.

Decíamos que determinar el costo de prestación de servicios requiere un poco más de cuidado, puesto que no estamos cuantificando un producto tangible, lo cual imposibilita saber uno de los principales factores: Costo de adquisición. Para una empresa productora es fácil saber el valor de las materias primas y para una comercial, no representará ningún problema conocer el valor de compra de un bien, pero si usted presta un servicio ¿quién le dice cuanto le costó el conocimiento que se necesita para ejecutar el servicio?, esa es la pregunta que resolveremos en nuestro artículo de hoy. Recuerde que usted puede recibir información como esta en su correo electrónico, tan solo con suscribirse aquí.

Una empresa prestadora de servicios, a pesar de no adquirir un producto tangible, también incurre en costos, los cuales deben determinarse considerando las características propias de la industria en la que se mueva. Supongamos que usted se dedica a la asesoría en temas de redes y otros servicios informáticos (si su empresa tiene una actividad distinta y quiere que le orientemos en este proceso, diligencie nuestro diagnóstico empresarial y reciba 45 minutos de consultoría gratis), entonces debe considerar que usted para prestar el servicio necesita:

- Nómina de Profesionales

- Comprar Equipo especializado

- Pagar gastos Operativos (Arriendo, Servicios públicos, Impuestos)

Pregúntese cuál de estos conceptos varían si su nivel de trabajo aumenta, y al responderse, encontrará que lo único que NO se mantiene fijo (Costo Variable), es la nómina de las personas que usted necesita para prestar el servicio, pues a mayor número de clientes o de horas de trabajo, mayor será el costo que usted deba pagar por nómina. Seguramente usted dirá: ¿Pero si yo pago un sueldo fijo, porque cambia mi costo por el incremento del trabajo?, la respuesta es muy sencilla: Porque al aumentar el nivel de trabajo, disminuye su capacidad de atención de nuevos clientes, lo cual lo obliga a una de dos cosas;

- a) pagar horas extras

- b) contratar más personal.

Otros dirán: Pero los equipos especializados NO varían porque yo los compro una sola vez y duran mucho tiempo. Eso es cierto, pero en este caso, debemos considerar que los equipo tiene una duración limitada y es necesario conocerla para saber cuántos servicios puedo prestar con él o el tiempo que tardaremos en cambiarlo, pues su valor deberá distribuirse entre alguno de estas dos variables.

Hasta aquí conocemos los conceptos que pueden afectar el costo, ahora enfoquémonos en determinar la base sobre la cual se distribuirán. Entendiendo que las empresas de servicio venden principalmente tiempo y conocimiento, la mejor unidad de medida que se puede usar son HORAS DE TRABAJO. Para hacerlo, usted debe tener muy claro los siguientes aspectos:

- Que actividades necesita ejecutar para prestar el servicio

- Cuanto tiempo debe invertir en cada actividad

- Cuantas personas intervienen en cada actividad

- Equipos necesarios

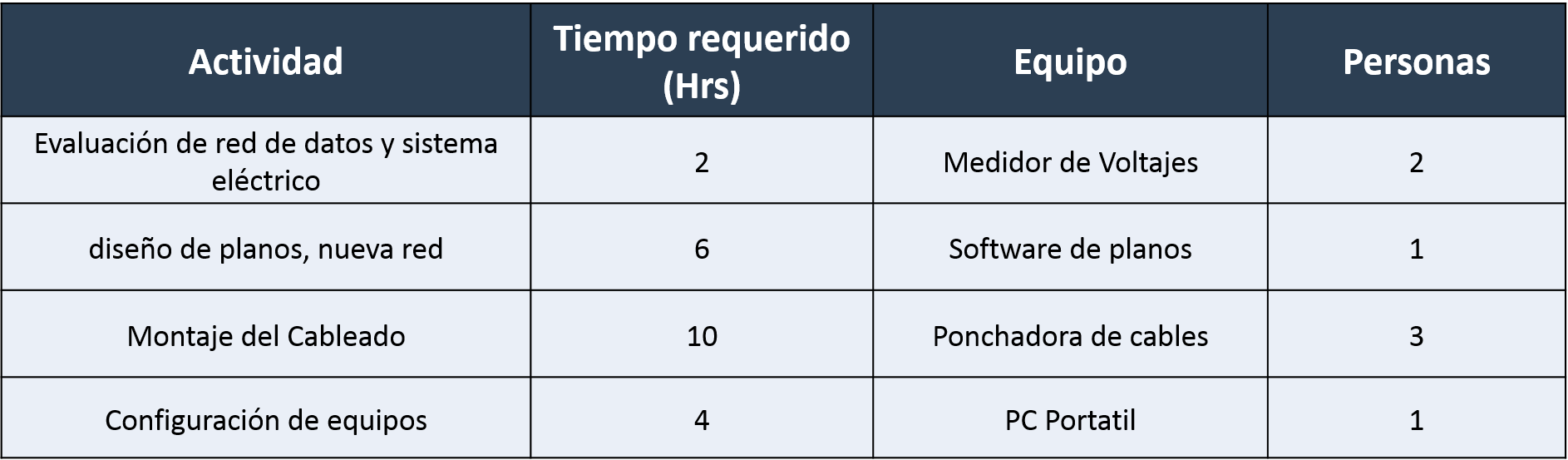

Respondiendo a estos planteamientos, supongamos que el “Montaje de una red” para una empresa cualquiera, se desarrolla como se muestra en la siguiente tabla. Si alguien realmente sabe del tema de redes, por favor perdonen cualquier “Pecado Mortal” cometido en los ejemplos, utilizando actividades, equipos o conceptos que en la realidad no se ven, pero créanme que es solo con la intensión de ilustrar:

Una vez conocida esta información, es momento de asignarle valores, empecemos con los equipos. Usted tiene dos maneras de establecer el costo:

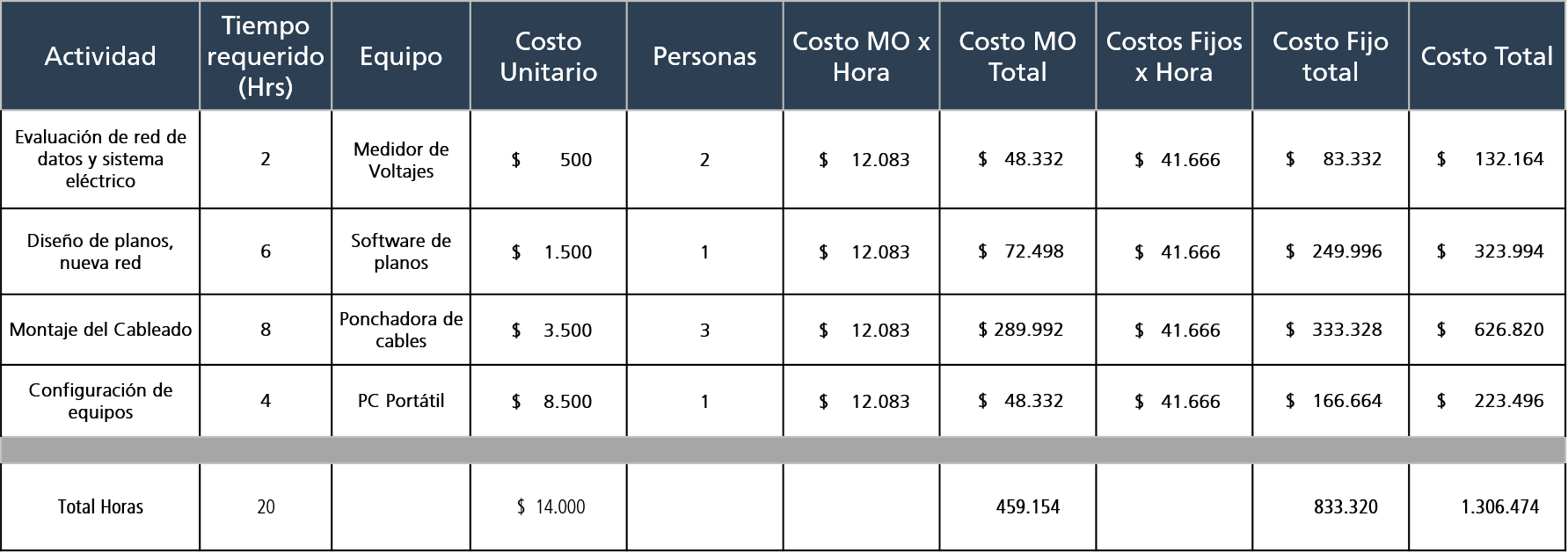

Por ejemplo, si el medidor de voltaje le costó $500.000 y le sirve para realizar 1.000 revisiones, entonces el COSTO UNITARIO por este concepto será de $500 ($500.000/1.000=$500), lo cual supone, que cada vez que preste un servicio, deberá agregar esta cantidad para cubrir el costo del equipo.

Esto significa, siguiendo el ejemplo del medidor, que si este le puede ser útil por 2 años, usted deberá tomar el costo del equipo, dividirlo en 24 meses (para obtener el costo mensual) y luego dividirlo entre el número de servicios que espera prestar mensualmente. Este número de servicios deberá obtenerlo del promedio de los últimos meses, le recomiendo que no sean menos de 6. El resultado sería: $500.000/24=$20.833. Si usted en promedio, presta 40 veces el mismo servicio al mes, su costo unitario por este equipo, será de $522 ($20.833/40=522).

Una vez conocido el costo de los equipos, calcularemos el costo fijo por hora de trabajo, para ello, simplemente sume la TOTALIDAD DE LOS COSTOS FIJOS (Arriendo, energía, teléfono, impuestos, etc.) y divídalo en las horas laborales de su empresa en un mes (8 horas diarias por 30 días). Algunos pensarán ¿Pero yo no trabajo los domingos ni los festivos, tengo que hacerlo sobre 30 días mensuales?, la respuesta es SÍ, porque a usted el dueño del local NO le descuenta un día de arriendo porque no trabaja los domingos…¿o sí?. Entonces, si sus costos fijos son de $10.000.000 mensuales, su costo fijo por hora será de $41.666. Así de fácil.

Hasta el momento tenemos el costo de los equipos por servicio prestado y el costo fijo por hora, pero debemos determinar también el de su personal, lo cual resultará más sencillo. Para obtenerlo, tome lo que le cuesta cada profesional mensualmente a su empresa, considerando obviamente los costos de nómina (Seguridad social y prestaciones sociales) y divídalo entre 30 días del mes y luego en el número de horas que labora diariamente, lo cual deberán ser unas 8 horas máximo por nuestra legislación. Suponiendo que el sueldo sea de $2.000.000 y las prestaciones sociales sumen $900.000 mensual, entonces el costo de su mano de obra, por hora, será el resultado de tomar: $2.900.000/240=$12.083.

Así las cosas, usted podrá tener un nuevo cuadro informativo, suponiendo que ya hizo el ejercicio completo, obteniendo los siguientes resultados:

Ya sabe cuánto le cuesta a usted desplazar a su gente, utilizar sus equipos y sostener su operación, ahora agréguele el margen que usted espera obtener y tendrá su precio de venta, entendiendo que NO podrá ser inferior a $1.306.474 (su costo). Si necesita saber cuál es el nivel de ventas mínimo requerido para que su empresa no pierda dinero, vea las instrucciones del punto de equilibrio en el artículo anterior (nombre del artículo).

Gerenciar no tiene que ser traumático, por eso nos esforzamos en hacerlo fácil para usted. Si esta información le ha sido útil y/o conoce alguien a quien le pueda interesar, compártasela. También puede dejarnos sus comentarios, esto nos ayudará a seguir haciendo #fácilgerenciar.